新闻资讯

案例中心

联系我们

座机:0510-83855060

邮箱:2477316792@qq.com

地址:无锡市锡山区蓉阳工业园2号厂

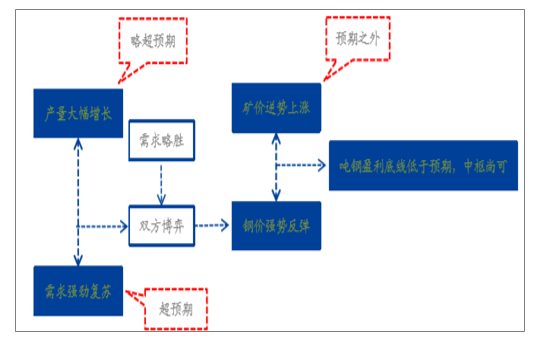

一、供给与成本端红利退潮,后市如何演绎重在需求

总结2019年以来钢价(供给—需求)、吨钢盈利(价格—成本)的走势及其背后的原因。其中,供给与需求端的增长均有超预期因素,供需力量继续博弈;成本端中部分原料价格涨势在预期之外,吨钢毛利下调时触碰的底线超出预期,但由于后期钢价反弹力度强劲,至今吨钢盈利中枢尚且符合预期。

今后供需端会如何变化,超预期因素是否可持续?吨钢盈利将如何变动?

2019年以来行业基本面运行情况展示

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国钢材行业市场运行态势及投资战略咨询报告》

(一)、供给端:预计产量增幅前高后低,测算上限同比增长6.43%

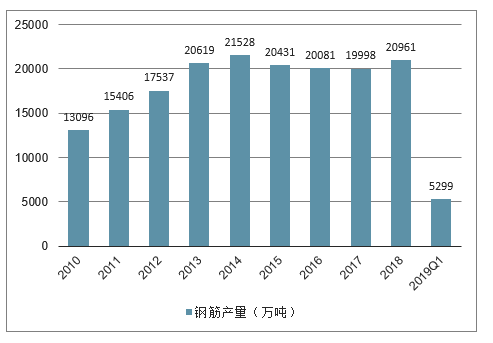

2019年一季度,全国钢筋累计产量为5299.0万吨,同比增长12.8%。

2010-2019年一季度全国钢筋产量走势分析

数据来源:公开资料整理

从钢筋主要生产企业来看,2018年,沙钢集团、方大钢铁集团、河钢集团的钢筋产量位列前三,分别达1106.16万吨、923.06万吨、826.28万吨;其余前十的企业还有山钢集团、建龙集团、陕钢集团、三钢集团、马钢集团、河北敬业集团、首钢集团,钢筋产量均在570万吨以上。

2018年全国钢筋产量前十的生产企业

数据来源:公开资料整理

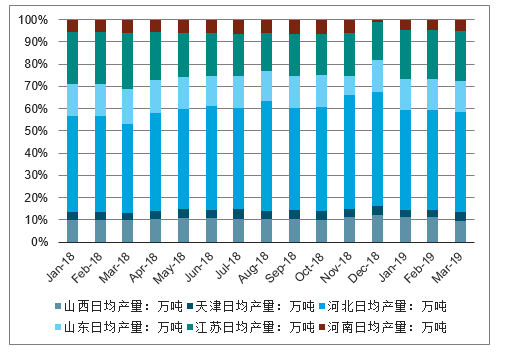

从主要环保限产省市各月日均产量数据变化看,山西、河北、山东等省市为主要取暖季限产大省,受政策影响2018年一季度均是其全年产量的低点,此后随着企业复产,当地产量在2、3季度分别在不同时期达到高峰值。2019年整体限产政策放松后,一方面由于去年基数低的原因,上述主要取暖季限产大省产量同比走势大概率应是呈现前高后低的态势。此外,江苏省2018年全年产量的低点集中在3季度,预计江苏省产量同比变化会走出前低后高的形态,但由于江苏省在2018年实行的多是临时环保限产政策,影响力度小于取暖季限产,预计产量同比波动幅度相对较小。

主要环保限产省市各月日均产量情况(单位:万吨)

数据来源:公开资料整理

另一方面,观察今年一季度各省市产量,河北、山西、山东等省份虽仍在执行取暖季限产,但一季度整体日均产量基本与去年4、5月份相当,也即去年因取暖季限产抑制的产量相对减量在今年一季度基本全部释放。鉴于此调整年初对于供给侧的假设和产量测算。

应用2019年度策略主要相关核心结论:Ⅰ以2018年全年为参考区间,叠加两年取暖季限产影响及非取暖季临时限产影响,测算2018年全年因环保限产影响的实际粗钢产量约2356.8万吨;Ⅱ电炉钢在2019年新增产能约有802万吨;Ⅲ2017年公示的部分产能置换项目在2019年开始投产。

产量上限假设:Ⅰ环保限产方面,除了与2018年实际情况相比总体影响量再度下降100%,在非限产月份,钢企产量同比仍可增长;Ⅱ电炉钢在2019年新增产能全部投产,即忽略钢价及成本影响因素;Ⅲ2018年不限产的企业在2019年仍有7%的增长空间;Ⅳ产能置换造成产量间歇波动影响有限,即大部分项目都是提前开建新产线,临近新产线投产时再拆除老设备。假设2017年置换项目中涉及转炉项目约有10%产能在2019年释放,除了产能差额影响外,预计因新旧设备切换影响产量为涉及旧产能的10%。

产量中性假设:Ⅰ环保限产依然对产量造成滋扰,但影响趋弱,预计与去年实际情况相比总体影响量再度下降100%;Ⅱ电炉钢根据废钢及钢价的变化灵活投产,预计全年实际产能利用率为70%;Ⅲ不限产的企业在2018年基本已接近生产极限,2019年因吨钢毛利下降,为控成本减少废钢、高品位矿投入等,产量同比增长4%;Ⅳ产能置换对产量波动影响较大,假设2017年置换项目中涉及转炉项目约有10%产能在2019年释放,除产能差额影响外,预计因新旧设备切换影响产量为涉及旧产能的20%。

产量下限假设:Ⅰ环保限产依然对产量造成滋扰,但影响趋弱,预计与去年实际情况相比总体影响量再度下降80%;Ⅱ电炉钢根据废钢及钢价的变化灵活投产,预计全年实际产能利用率为60%;Ⅲ不限产的企业在2018年基本已接近生产极限,2019年因吨钢毛利下降,为控成本减少废钢、高品位矿投入等,产量同比微增2%;Ⅳ产能置换对产量波动影响较大,假设2017年置换项目中涉及转炉项目约有10%产能在2019年释放,除产能差额影响外,预计因新旧设备切换影响产量为涉及旧产能的30%。

2019年粗钢产量预测

数据来源:公开资料整理

(二)、需求端:不必过度悲观,存在多项向好预期

我国钢筋的消费市场主要集中于地产和基建等建筑业领域。自2012年来,我国经济逐步进入由高速增长向中高速增长转变的“新常态”,建筑业和地产业投资从高点逐步回落,预示着钢筋消费也将逐步下降。数据显示,钢筋表观消费量在2014年达到峰值,之后开始小幅回落,维持在18%-20%之间。

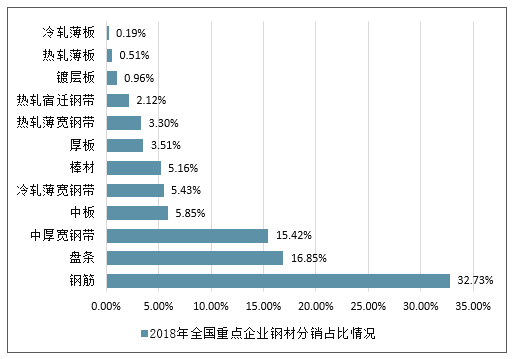

销售渠道方面,由于钢筋主要应用于建筑行业,建筑项目普遍零散且建筑企业一般存在垫资要求并且对细分品种类要求不高,因此钢筋等建筑钢材比较适合通过贸易商进行分销。中钢协统计的2018年重点企业钢材分销占比情况显示,钢筋是分销占比最高的钢材品种。

2018年全国重点企业钢材分销占比情况

数据来源:公开资料整理

1、房地产领域

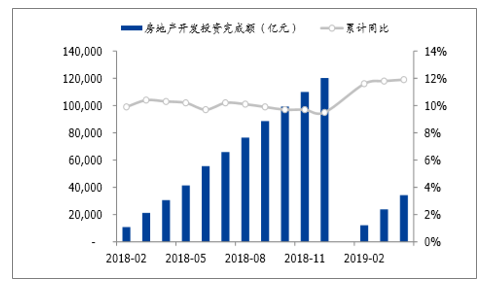

2019年房地产投资完成额依旧保持两位数的同比增速。最新数据显示2019年1-4月,房地产开发投资完成额为3.42万亿元,同比增长11.9%,自2018年恢复两位数增长以来本次增速再创新高。同期,房屋新开工面积继续增加,1-4月累计同比增速为13.1%,明显好于市场预期。与此配套,今年1-4月房屋施工面积累计同比增长8.8%,增速比去年同期高7.2个pct。2018年初房屋施工面积同比增速开始在低位徘徊,但近期施工面积同比增速开始持续增长,且在2019年明显已开始进入快速上升通道。

房地产开发投资完成额情况

数据来源:公开资料整理

房屋新开工及施工面积累计同比

数据来源:公开资料整理

2、基建领域:

国内经济下行压力仍在,基建对冲经济下滑、补短板的重要性持续提升。

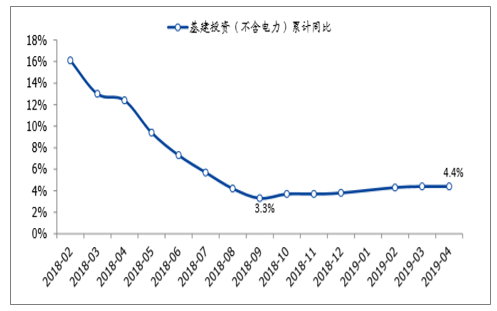

今年3月,新增社会融资规模达2.86万亿元,同比多增近1.28万亿元,大幅超出市场预期。2019年融资环境边际逐步改善,2018年集中出台利好基建稳增长政策效果开始显现,补短板建设持续发力。从数据显示看,2019年1-4月,基建投资累计同比增速为4.4%,与3月累计同比增速持平,自去年低点3.3%的增速开始逐步反弹且增速累计回升1.1个pct。

基建投资同比增速变化情况

数据来源:公开资料整理

3、制造业

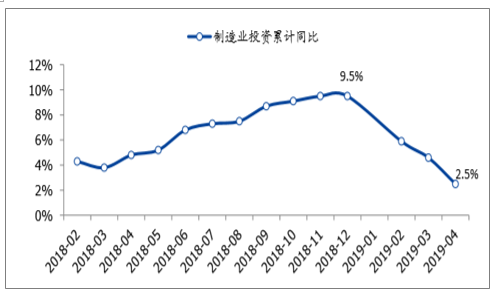

我国制造业同比增速在2018年走出一波加速回升态势,但自2019年起,累计同比增速开始下滑,截至2019年4月,我国制造业累计同比增速为2.5%,自去年高点下降近7个pct。

制造业累计同比增速变化

数据来源:公开资料整理

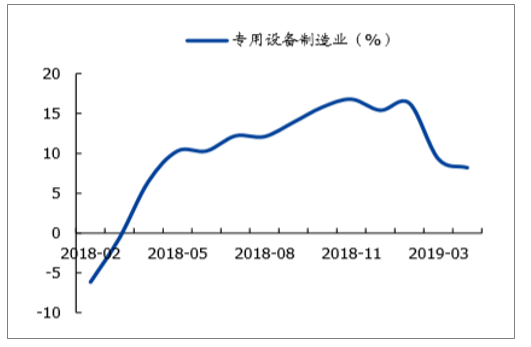

从主要细分子行业看,专用设备制造业和通用设备制造业固定资产投资累计同比增速都有不同幅度的下降,但专用设备整体增速表现依旧尚可,通用设备同比增速下滑较多。具体数据上,2019年1-4月,专用设备制造业累计同比增速为8.2%,自去年高点累计下跌78.6个pct;通用设备制造业前4月累计同比增速为1.8%,至今回调幅度较大。

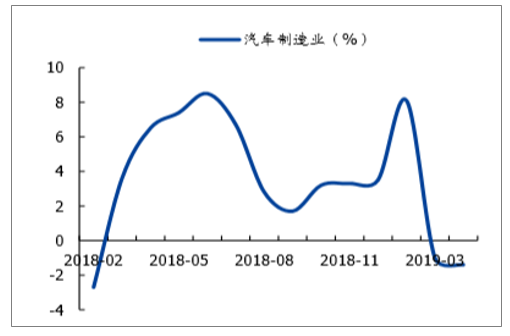

汽车制造业累计增速变化震荡幅度较大,在2018年上半年呈现增速持续回升态势,但回升幅度有限,在下半年开始汽车行业投资同比增速重回下降渠道。截至2019年4月,汽车制造业固定资产投资累计同比增速为-1.4%,重新回到负增长阶段。

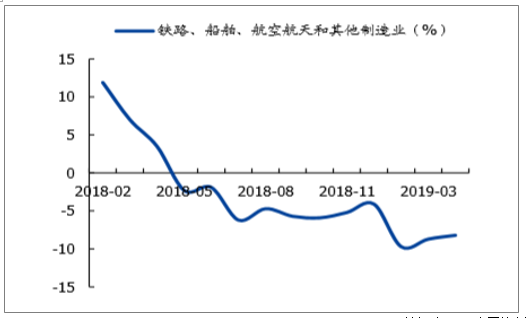

铁路、造船、航空航天及其他制造业累计同比增速自2018年5月份开始进入负增长模式,主要是铁路投资增速同比下滑所致。截至2019年4月,铁路、造船、航空航天及其他制造业累计同比增速为-8.2%,环比上月累计下滑幅度有所缩窄。

专用设备制造业累计同比

数据来源:公开资料整理

通用设备制造业累计同比

数据来源:公开资料整理

汽车制造业累计同比

数据来源:公开资料整理

铁路、船舶等制造业累计同比

数据来源:公开资料整理

可见,截至目前需求端在房地产及基建领域持续向好,机械设备领域同比增速虽有一定下滑,但整体规模仍处于高位。相对而言,汽车及其他制造业领域数据表现欠佳,景气度依旧较为低迷。但由于钢铁需求主要集中于房地产、基建和机械领域,所以整体上看当下终端市场需求表现并不弱,甚至略超预期。在供需两旺的博弈下,很明显暂时是需求端略胜一筹,支撑钢价强劲反弹。

4、需求测算:同比变化幅度约在-1.5%-3.6%之间

参考年度策略中有关房地产、基建领域敏感性分析,重新对钢铁主要细分下游领域的需求自下而上进行测算,同样以房地产新开工面积同比增速和基建投资同比增速为主要参考指标做出2019年需求的三项测算值,在一定假设基础上预计国内终端需求同比变化幅度约在-2.1%-3.4%之间,整体需求同比变化

幅度约在-1.5%-3.6%之间。

预测下限:假设房地产新开工面积同比增速为-4%,基建投资同比增速为6%,2019年国内终端需求约7.50亿吨,全年钢材需求总量约8.10亿吨,终端需求同比下降2.1%,需求合计同比下降1.5%;

预测中值:假设房地产新开工面积同比增速为0%,基建投资同比增速为8%,2019年国内终端需求约7.68亿吨,全年钢材需求总量约8.23亿吨,终端需求同比增长0.2%,需求合计同比增长0.6%;

预测上限:假设房地产新开工面积同比增速为6%,基建投资同比增速为10%,2019年国内终端需求约7.92亿吨,全年钢材需求总量约8.52亿吨,终端需求同比上升3.4%,需求合计同比上升3.6%。

各领域钢材需求预测

| 百万吨 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 预期下限2019E | 预期中值2019E | 预期上限2019E |

| 建筑 | 423.0 | 435.0 | 410.0 | 412.0 | 430.0 | 465.0 | 453.6 | 468.4 | 488.9 |

| 机械 | 123.0 | 127.0 | 125.0 | 122.0 | 136.0 | 157.0 | 152.0 | 153.0 | 155.0 |

| 汽车 | 53.0 | 54.0 | 56.0 | 61.2 | 64.0 | 63.0 | 62.0 | 63.0 | 64.0 |

| 造船 | 17.0 | 17.0 | 16.0 | 15.1 | 15.2 | 17.0 | 17.8 | 17.9 | 18.0 |

| 能源 | 10.0 | 10.0 | 11.0 | 11.4 | 33.0 | 35.0 | 35.5 | 36.0 | 36.8 |

| 家电、五金行业 | 12.0 | 12.0 | 12.5 | 13.1 | 14.5 | 14.0 | 14.0 | 14.0 | 14.0 |

| 其他 | 16.8 | 17.3 | 14.5 | 15.0 | 15.0 | 15.0 | 15.2 | 15.2 | 15.2 |

| 国内需求 | 654.8 | 672.3 | 645.0 | 649.8 | 707.7 | 766.0 | 750.1 | 767.5 | 791.9 |

| 外部需求 | 75.4 | 79.3 | 80.6 | 95.3 | 62.1 | 56.3 | 60.0 | 60.0 | 60.0 |

| 需求合计 | 730.2 | 751.6 | 725.6 | 745.1 | 769.8 | 822.3 | 810.1 | 827.5 | 851.9 |

| YOY | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 预期下限2019E | 预期中值2019E | 预期上限2019E |

| 建筑 | 7.1% | 2.8% | -5.7% | 0.5% | 4.4% | 8.1% | -2.5% | 0.7% | 5.1% |

| 机械 | 4.2% | 3.3% | -1.6% | -2.4% | 11.5% | 15.4% | -3.2% | -2.5% | -1.3% |

| 汽车 | 15.2% | 1.9% | 3.7% | 9.3% | 4.6% | -1.6% | -1.6% | 0.0% | 1.6% |

| 造船 | -15.0% | 0.0% | -5.9% | -5.6% | 0.7% | 11.8% | 4.7% | 5.3% | 5.9% |

| 能源 | 11.1% | 0.0% | 10.0% | 3.6% | 189.5% | 6.1% | 1.4% | 2.9% | 5.1% |

| 家电、五金行业 | 0.0% | 0.0% | 4.2% | 4.8% | 10.7% | -3.4% | 0.0% | 0.0% | 0.0% |

| 其他 | 20.0% | 3.0% | -16.2% | 3.4% | 0.0% | 0.0% | 1.3% | 1.3% | 1.3% |

| 国内需求 | 6.6% | 2.7% | -4.1% | 0.7% | 8.9% | 8.2% | -2.1% | 0.2% | 3.4% |

| 外部需求 | 79.2% | 5.2% | 1.6% | 18.2% | -34.8% | -9.4% | 6.6% | 6.6% | 6.6% |

| 需求合计 | 11.3% | 2.9% | -3.5% | 2.7% | 3.3% | 6.8% | -1.5% | 0.6% | 3.6% |

数据来源:公开资料整理

(三)、吨钢盈利:成本优势趋弱,同等盈利对应钢价中枢上移

在此重新强调前期提出的行业盈利低点讨论,并根据2019年以来的实际情况加以修正。

以螺纹钢为例,统计2010年以来螺纹钢价格、成本波动及吨钢毛利的变动情况发现:1、近几年钢价的高点,以年度均值为主,也是吨钢毛利的高点;

2、铁矿石自2014年开始话语权逐渐转弱,钢价上涨的红利逐步向钢厂转移;3、焦炭、废钢等价格波动与钢价走势一致,但废钢价格在2018年明显强于其他原料;

4、吨钢盈利波动与产量增速存在高度的一致性。吨钢盈利恢复时,产量增速也会提升;吨钢盈利下降阶段也是产量增速下滑周期。

2010年以来主要基础数据指标统计

| - | 单位:元/吨 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| 螺纹钢(含税价) | 波动区间 | 3650—4710 | 4330—4970 | 3490—4320 | 3200—3930 | 2660—3440 | 1690—2670 | 1860—3560 | 3130—4810 | 3730—4700 |

| 均值 | 4124 | 4684 | 3960 | 3555 | 3048 | 2135 | 2412 | 3807 | 4119 | |

| 同比增长 | 14% | -15% | -10% | -14% | -30% | 13% | 58% | 8% | ||

| 同比增加 | 560 | -724 | -404 | -508 | -912 | 277 | 1396 | 312 | ||

| 铁矿石 | 波动区间 | 910—1300 | 1015—1385 | 685—1075 | 880—1100 | 480—925 | 305—505 | 330—510 | 407—645 | 438—543 |

| 均值 | 1141 | 1270 | 958 | 963 | 687 | 421 | 413 | 497 | 475 | |

| 同比增长 | 11% | -25% | 0.50% | -29% | -39% | -2% | 20% | -5% | ||

| 焦炭 | 波动区间 | 1700—1980 | 1850—2100 | 1315—1955 | 1285—1735 | 1055—1415 | 710—1035 | 690—2215 | 1630—2290 | 1700—2615 |

| 均值 | 1841 | 1970 | 1701 | 1442 | 1118 | 863 | 1191 | 1869 | 2148 | |

| 同比增长 | 7% | -14% | -15% | -22% | -23% | 38% | 57% | 15% | ||

| 废钢 | 波动区间 | 2620—3160 | 3160—3760 | 2480—3300 | 2574—2910 | 1750—2574 | 920—1640 | 970—1610 | 1470—2220 | 1925—2410 |

| 均值 | 2904 | 3557 | 2987 | 2703 | 2060 | 1269 | 1330 | 1643 | 2167 | |

| 同比增长 | 22% | -16% | -10% | -24% | -38% | 5% | 24% | 32% | ||

| 钢坯成本 | 波动区间 | 3229—3949 | 3502—4122 | 2567—3566 | 2839—3441 | 2013—3016 | 1474—2033 | 1526—2659 | 2187—2687 | 2298—2929 |

| 均值 | 3595 | 3924 | 3224 | 3078 | 2416 | 1770 | 1932 | 2436 | 2597 | |

| 同比增加 | 329 | -700 | -146 | -662 | -645 | 161 | 504 | 161 | ||

| 吨钢毛利 | 重点公司均值 | 280 | 270 | 155 | 206 | 166 | -24 | 286 | 659 | 766 |

| 同比增加 | -10 | -115 | 51 | -40 | -189 | 309 | 373 | 107 | ||

| 方大特钢 | 423 | 549 | 490 | 490 | 511 | 268 | 486 | 1224 | 1336 | |

| 同比增加 | 126 | -59 | 0 | 21 | -243 | 218 | 738 | 112 | ||

| 吨钢相对超额 | 盈利 | 143 | 279 | 335 | 284 | 345 | 292 | 200 | 565 | 570 |

| 产量(亿吨) | 粗钢产量 | 6.27 | 6.83 | 7.17 | 7.79 | 8.23 | 8.04 | 8.08 | 8.32 | 9.28 |

| 同比增速 | 9.30% | 8.90% | 3.10% | 7.50% | 0.90% | -2.30% | 1.20% | 5.70% | 6.60% |

数据来源:公开资料整理

进一步对钢价及吨钢毛利变动进行梳理,发现由于2014年之后铁矿石定价权开始转弱,同一吨钢毛利范围(100-200)对应钢价中枢在下移。2016年有供给侧改革因素加入之后,钢铁行业供给压力趋缓,铁矿石基本面再度趋弱,同一吨钢毛利区间对应钢价中枢再度下移。

钢价及吨钢毛利变动分析(单位:元/吨)

| 吨钢毛利 | 年份 | 钢价波动范围 | 当年价格均值 |

| 100以下 | 2015年 | 1690—2670 | 2135 |

| 100-200 | 2012年 | 3490—4320 | 3960 |

| 2014年 | 2660—3440 | 3048 | |

| 200—300 | 2010年 | 3650—4710 | 4124 |

| 2011年 | 4330—4970 | 4684 | |

| 2013年 | 3200—3930 | 3555 | |

| 2016年 | 1860—3560 | 2412 | |

| 600 | 2017年 | 3130—4810 | 3807 |

| 700-800 | 2018年 | 3730—4700 | 4119 |

数据来源:公开资料整理

2019年主要原料价格预判:铁矿石:2019年初淡水河谷停产事件带动矿价逆势上涨,但供给端收缩预期对矿价支撑持续性不足,且钢企在议价环节中仍会比矿企强势。预计2019年上半年矿价会相对钢价有优势,但下半年会随同钢价自高位开始回调,但全年铁矿石价格中枢会上移。

焦炭:2019年焦随钢走的局面大概率依然会持续,钢企利润的收窄会继续向焦炭领域传导,鉴于此预计2019年焦炭价格多会随钢价进行同步调整,但震荡幅度会小于钢价。

废钢:2018年因钢企提产带动废钢需求上升,废钢价格一路上涨。2019年钢铁行业盈利大概率会自高点开始回落,利润缩窄会对废钢投入的需求带来一定压力,且在钢价下调的背景下废钢多会跟随调整,但考虑到电炉钢增产需求及部分废钢资源的稀缺性,预计2019全年废钢价格表现会强于钢价。

从今年原料与钢价相对走势看,原料价格相对强势的表现略超此前的预期。若以当下钢铁行业供需面及原料市场基本面为假设前提重新调整测算,预计2019年由于原料价格的相对强势,成本红利趋弱,同等水平的吨钢毛利值相应的钢价中枢要上移。预计吨钢毛利若维持在300元/吨以上的水平,则钢价中枢(含税)需在3650元/吨以上。

2019年吨钢毛利与钢价联动关系假设(单位:元/吨)

| 吨钢毛利 | 对应钢价 |

| 100以下 | 3200以下 |

| 100-200 | 3200—3400 |

| 200—300 | 3400—3650 |

| 300—400 | 3650—3800 |

| 400—500 | 3800—3950 |

| 500—600 | 中枢3950 |

| 600—700 | 中枢4050 |

| 700—800 | 中枢4150 |

数据来源:公开资料整理

二、普钢上市企业经营情况分析对比

2017年在地条钢出清的基础上,供给端边际变化较大,全行业集体恢复盈利,企业在此种情况下的盈利增长属于行业整体复苏带动。2018年虽供给侧改革持续推进,但环保限产叠加产能出清两者的合计影响也无法与2017年供给端改革的大手笔相比,从直观上看即供给侧改革红利作用在弱化,映射到行业中就是企业的盈利增速开始分化,企业自身经营能力的好坏开始凸显。2019年可以说行业供给侧改革仍在继续,但环保限产作用在弱化,再次出现行业供给侧大规模整体变动的可能性几乎是非常微小,只有可以走出特色、找到自己发展之路的企业才会有生存之道。鉴于此,为确保可比性,从筛选出的20家普钢上市公司中,结合行业背景及参考企业自身的经营现状来找寻相对具备价值的投资标的。

(一)、普钢上市公司盈利高低对比分析

选股逻辑:作为产业链的上端,减少对下游行业利润的不合理挤压,使整个产业链条各领域的利润得到平衡是大势所趋,钢价今后的波动区间会更加趋于合理与稳定。而在获取产品溢价难度提升且同质化严重的局势下,相对成本领先者可以赋予企业获取高于行业平均水平的利润,吨钢盈利领先的钢企将成为超群之辈。

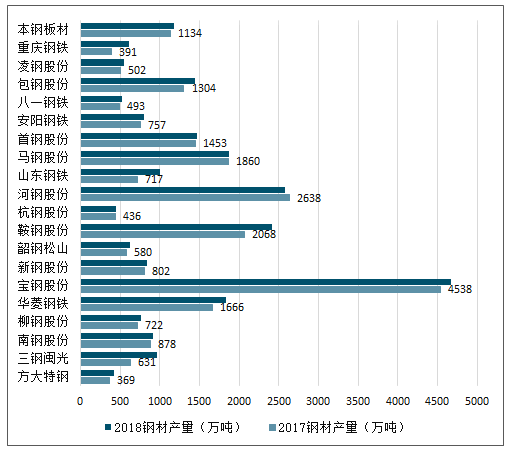

2017-2018年中国普钢类上市企业钢材产量情况走势

数据来源:公开资料整理

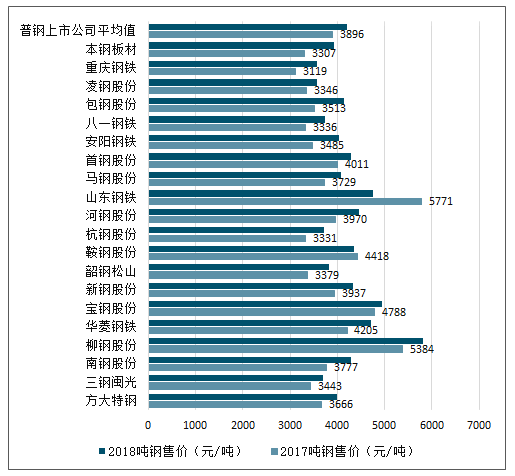

2017-2018年中国普钢类上市企业吨钢售价情况走势

数据来源:公开资料整理

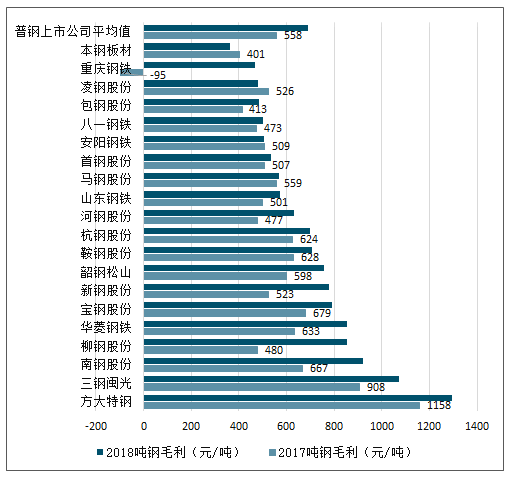

2017-2018年中国普钢类上市企业吨钢毛利情况走势

数据来源:公开资料整理

在统计的20家普钢上市企业中,2018年平均吨钢毛利为692元/吨,同比增加133元/吨。有10家企业的盈利水平处于行业均值之上,其中方大特钢、三钢闽光、南钢股份、华菱钢铁、宝钢股份、新钢股份、韶钢松山等公司在近两年连续处于行业盈利水平头部与优势地位,具有相对较强的企业内部成本控制与经营管理优势。

(二)、普钢上市公司现金流对比分析

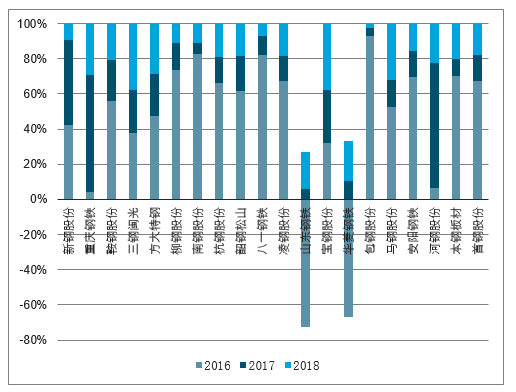

选股逻辑:对比企业获取现金能力,对收益质量进行评价,判断企业的运营状况和效果。关于公司盈利收现问题主要通过经营活动现金流量净额与净利润比值来衡量。首先上述两个因素均为正值是最基本的条件,另外比值大于1说明盈利收现较好,但若比值过于偏大,则存在净利润偏低或非现金费用较高的情况,如提取大额折旧金额。

2018年20家普钢上市钢企中现金流量净额与净利润的比值在1—2.5之间的企业有15家,占比75%。从企业各年度纵向指标变化看,选取近两年或近三年现金流量净额与净利润比值优良且相对稳定的企业,其中方大特钢、宝钢股份连续三年指标比值均为正,且在优异的范围内稳定波动。华菱钢铁2017年开始恢复盈利,近两年指标值表现也相对优秀。其余如鞍钢股份、三钢闽光、柳钢股份、南钢股份、杭钢股份、韶钢松山、凌钢股份、马钢股份等也在近两年中呈现收益质量强且稳的特征。

普钢上市公司经营现金流净额与净利润比值对比情况证

数据来源:公开资料整理

(三)、普钢上市公司分红高低对比分析

选股逻辑:钢铁行业作为一个经历衰退期后进入新的改革期的行业领域,由于缺乏新兴产业的高成长性,市场投资吸引力较弱。但与以往不同的是,钢铁行业在经历深度变革之后,公司盈利的持续性相对更加有保障,若在盈利稳定的基础上赋予市场一个相对较高的年度分红比例,则该类企业会相对容易被市场所认可,提升自身投资吸引力。

2016—2018年自行业开始全面恢复盈利以来,主要普钢上市公司进行现金分红的企业数量由8家增加至12家,2018年未分配利润为负值的公司数量为4家,同比减少3家。预计随着行业的盈利企稳,企业未分配利润逐步提升,会有越来愈多的企业符合进行现金分红的标准。从已分红的企业看,方大特钢、宝钢股份、三钢闽光、柳钢股份等可以定位为传统的相对高分红类企业。值得注意的是,南钢股份现金分红比例在2018年有显著提高,是成为传统高分红公司的潜在标的;华菱钢铁在2018年未分配利润实现由负转正,虽然公司没有进行现金分红,但通过转增的方式回报投资者,随着公司未分配利润的逐年积累,预计公司未来也可以成为一个高分红标的。

近三年主要普钢上市公司分红情况

| 证券代码 | 证券简称 | 2016现金分红比例(%) | 2017现金分红比例(%) | 2018现金分红比例(%) | 2017未分配利润(亿元) | 2018未分配利润(亿元) |

| 600507.SH | 方大特钢 | 50.2 | 83.5 | 84.1 | 28.1 | 35.6 |

| 600019.SH | 宝钢股份 | 51.8 | 52.3 | 51.7 | 645.7 | 732.6 |

| 002110.SZ | 三钢闽光 | 29.7 | 38.0 | 50.2 | 56.9 | 100.0 |

| 601003.SH | 柳钢股份 | 39.1 | 48.4 | 33.4 | 31.9 | 60.6 |

| 600282.SH | 南钢股份 | — | 6.9 | 33.1 | 46.0 | 80.6 |

| 000709.SZ | 河钢股份 | 54.6 | 58.4 | 29.3 | 96.8 | 118.0 |

| 000898.SZ | 鞍钢股份 | 30.0 | 29.9 | 20.0 | 76.0 | 56.4 |

| 000761.SZ | 本钢板材 | — | 12.1 | 18.7 | 11.0 | 19.5 |

| 600569.SH | 安阳钢铁 | — | — | 12.9 | -12.0 | 6.5 |

| 600782.SH | 新钢股份 | 11.1 | 9.2 | 10.8 | 39.9 | 90.4 |

| 600231.SH | 凌钢股份 | 32.0 | 10.4 | 10.2 | 27.1 | 34.1 |

| 600010.SH | 包钢股份 | — | 11.1 | 9.6 | 11.8 | 39.7 |

| 600808.SH | 马钢股份 | — | 30.8 | 6.5 | 36.4 | 74.1 |

| 000959.SZ | 首钢股份 | — | — | — | -55.2 | -32.6 |

| 600022.SH | 山东钢铁 | — | — | — | -18.1 | 2.9 |

| 600581.SH | 八一钢铁 | — | — | — | -23.1 | -16.1 |

| 600126.SH | 杭钢股份 | — | — | — | 23.8 | 43.2 |

| 601005.SH | 重庆钢铁 | — | — | — | -120.8 | -102.9 |

| 000717.SZ | 韶钢松山 | — | — | — | -33.1 | -0.6 |

| 000932.SZ | 华菱钢铁 | — | — | — | -5.5 | 62.4 |

数据来源:公开资料整理

(四)、普钢上市公司盈利弹性对比分析

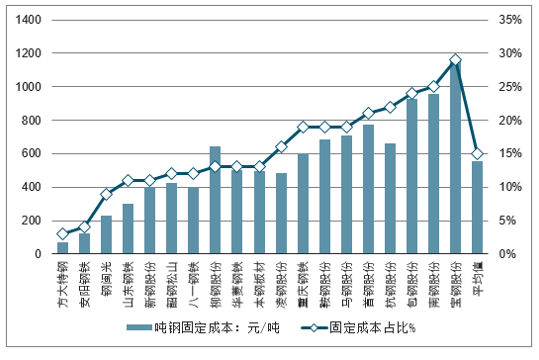

选股逻辑:在行业利润自高位开始理性回归,行业长期上涨大趋势出现概率较低的周期下,春秋旺季或预期好转带来的阶段性行情将成为投资基调的主旋律。在阶段性行情中,通过分析公司细分成本构成,找出产品经营中固定成本占比低的企业,这类公司在行业盈利处于上行周期时产品可以相对获取更高的增长弹性,提升公司整体盈利上行修复空间,相对行业整体而言可以获取超额收益。

在可统计的19家普钢公司产品经营成本中,行业吨钢固定经营成本占比均值为15%,其中有10家企业低于均值水平。细分企业中,方大特钢、安阳钢铁、三钢闽光吨钢固定成本占比均在10%以下,宝钢股份、南钢股份、包钢股份等这类固定成本占比高的企业数值均在20%以上。可见,仅在产品经营方面固定成本占比最高与最低的企业间差距有26个pct,差距较为明显。

2018年主要普钢上市公司可变成本及占比情况

数据来源:公开资料整理

2018年主要普钢上市公司固定成本及占比情况

数据来源:公开资料整理

(五)、内生选股逻辑总结

普钢内生选股逻辑总结

| - | - | 长线思维 | - | 短线思维 |

| 评价指标 | 盈利优异 | 现金流优劣 | 分红高低 | 盈利弹性 |

| 方大特钢 | 头部 | 优 | 高 | 大 |

| 三钢闽光 | 头部 | 中上 | 高 | 大 |

| 华菱钢铁 | 头部 | 优 | 潜在高分红 | 中 |

| 宝钢股份 | 优势 | 优 | 高 | 小 |

| 南钢股份 | 头部 | 中上 | 中上等 | 小 |

| 新钢股份 | 优势 | 波动大 | 中 | 中上 |

| 韶钢松山 | 优势 | 中上 | — | 中上 |

| 柳钢股份 | 近一年优势 | 中上 | 高 | 中 |

| 安阳钢铁 | 中下 | 中等 | 中 | 大 |

| 包钢股份 | 中下 | 中等 | 中下 | 小 |

| 凌钢股份 | 中下 | 中上 | 中 | 中下 |

| 马钢股份 | 中下 | 中上 | 中下 | 中下 |

数据来源:公开资料整理

三、投资策略:优胜劣汰的时代

(一)、股市回顾

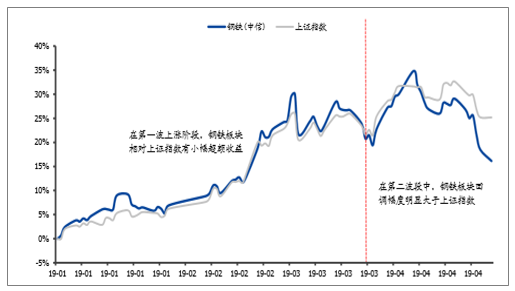

2019年以来在股市两个上涨波段中,第一波段钢铁板块小幅跑赢上证综指,但在第二波段中明显走势相对弱于上证综合指数。在第一波段中即一季度时期,钢铁板块可以跑赢大盘主要源于有行业基本面复苏的映衬,是钢价上涨与股市回暖双向驱动配合;而在第二波段中钢铁板块明显回调幅度较大,主要源于对后期春季旺季结束,钢价回调基本面的先期反应。

2019年以来钢铁板块相对上证综合指数走势对比

数据来源:公开资料整理

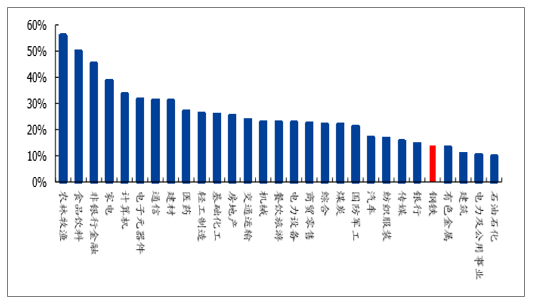

对比各行业情况,2019年1-4月各行业平均累计涨幅为25%,钢铁板块累计涨幅仅为14%,低于平均值约11个pct,在29个行业中排名第25位,且其他排名相对靠后的行业如石油石化、建筑、有色金属等也多为周期类板块。钢铁板块涨幅跑输多数行业主要源于在行业盈利回调及基本面悲观预期下,市场整体关注度下降,在股市上涨的行情中并没有给予充分积极的反应。

2019年以来各行业区间涨跌幅(总市值加权平均)

数据来源:公开资料整理

从细分板块涨跌幅看,2019年以来涨幅最高的为矿业类公司,平均累计涨幅为28.1%,主要原因是受益矿价超预期上涨。其次为特钢和金属制品板块,分别累计上涨28%/19%;普钢板块平均累计涨幅仅为14%。

2019年以来钢铁行业细分板块涨跌幅情况

数据来源:公开资料整理

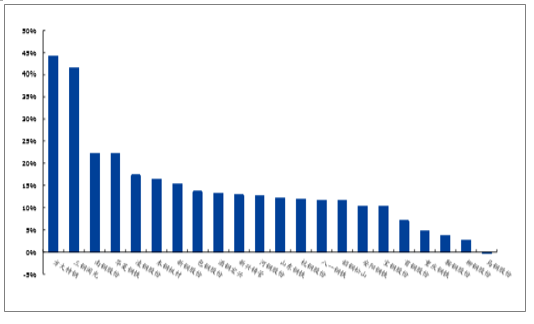

但在普钢个股表现中,也有表现非凡的个股。其中,方大特钢、三钢闽光2019年以来分别累计上涨44%/42%,涨幅高于多数矿业及特钢、制品类企业,表现较为突出。此外,南钢、华菱、凌钢、本钢、新钢等累计涨幅也都在均值之上。回顾年初策略,主要从成本优势、高分红潜力两个方向进行选股,其中方大特钢、三钢闽光是明显的吨钢盈利优且属于传统高分红的企业,也是重点推荐的标的,上半年的行情走势充分印证了年初选股思路的正确性。

2019年以来普钢细分子公司累计涨跌幅情况

数据来源:公开资料整理

(二)、投资建议分析

2019年供给与成本端红利双双退去,但需求端仍存多项向好预期,对于基本面不必过度悲观,全年盈利虽有回落但不是衰退。今年行业层面干预减少后会使企业的盈利更加“真实”、更加稳定,企业间的盈利增速会开始分化,当中会更加凸显出不同公司的经营特质与优势,能者居上。当公司这种优异经营能力与成果不断被市场认可后利于抬升相应公司的估值,提高配置价值。综合上述分析,普钢标的中方大特钢、三钢闽光、华菱钢铁无论是从长期视角还是从短期弹性看均是较为优异的标的,具有配备价值,给予重点推荐;宝钢股份公司经营优质,经营现金流充沛,可长期战略配置;在普钢之外,继续看好油气勘探输送领域的高景气对加工类制品的需求

重点跟踪钢材公司估值情况一览

| 证券代码 | 证券简称 | 2019EEPS(元) | 2020EEPS(元) | 2021EEPS(元) | 2019EPE(倍) | 2020EPE(倍) | 2021EPE(倍) | 2019EPB(倍) | 2020EPB(倍) | 2021EPB(倍) |

| 000932.SZ | 华菱钢铁 | 1.61 | 1.70 | 1.81 | 4.0 | 3.8 | 3.6 | 0.9 | 0.7 | 0.7 |

| 000717.SZ | 韶钢松山 | 1.13 | 1.17 | 1.22 | 4.2 | 4.0 | 3.8 | 1.2 | 0.9 | 0.8 |

| 002110.SZ | 三钢闽光 | 2.90 | 3.04 | 3.22 | 5.6 | 5.3 | 5.1 | 1.3 | 1.1 | 1.0 |

| 600282.SH | 南钢股份 | 0.84 | 0.88 | 0.82 | 4.0 | 3.9 | 4.2 | 0.8 | 0.7 | 0.6 |

| 600782.SH | 新钢股份 | 1.18 | 1.23 | 1.28 | 4.4 | 4.3 | 4.1 | 0.8 | 0.7 | 0.6 |

| 601003.SH | 柳钢股份 | 1.34 | 1.46 | 1.40 | 4.7 | 4.3 | 4.5 | 1.3 | 1.0 | 0.9 |

| 600808.SH | 马钢股份 | 0.59 | 0.63 | 0.65 | 5.7 | 5.3 | 5.1 | 0.8 | 0.7 | 0.6 |

| 600507.SH | 方大特钢 | 1.39 | 1.54 | 1.73 | 7.3 | 6.6 | 5.8 | 1.9 | 1.6 | 1.5 |

| 600019.SH | 宝钢股份 | 0.80 | 0.86 | 0.82 | 8.3 | 7.8 | 8.1 | 0.8 | 0.7 | 0.7 |

| 600581.SH | 八一钢铁 | 0.28 | 0.37 | 0.42 | 13.5 | 10.5 | 9.1 | 1.3 | 1.2 | 1.1 |

| 000708.SZ | 大冶特钢 | 1.35 | 1.42 | 1.53 | 9.7 | 9.3 | 8.6 | 1.6 | 1.4 | 1.3 |

| 002318.SZ | 久立特材 | 0.43 | 0.47 | 0.51 | 16.3 | 14.9 | 13.9 | 1.8 | 1.6 | 1.5 |

数据来源:公开资料整理

13382210539

手机:13382210539

公司:江苏实美精密材料有限公司 版权所有

邮箱:2477316792@qq.com

地址:无锡市锡山区蓉阳工业园2号厂

备案号:苏ICP备20046197号 百度统计

技术支持:定承网络