新闻资讯

案例中心

联系我们

座机:0510-83855060

邮箱:2477316792@qq.com

地址:无锡市锡山区蓉阳工业园2号厂

建筑钢材通常可分为钢结构用钢和钢筋混凝土结构用钢筋。钢结构用钢主要有普通碳素结构钢和低合金结构钢。品种有型钢、钢管和钢筋。型钢中有角钢、工字钢和槽钢。

按加工方法可分为:热轧钢筋、热处理钢筋、冷拉钢筋、冷拔低碳钢丝和钢绞线管;按表面形状可分为光面钢筋和螺纹;按钢材品种可分为低碳钢、中碳钢、高碳钢和合金钢等。

建筑钢材行业市场需求情况分析

我国钢筋的消费市场主要集中于地产和基建等建筑业领域。自2012年来,我国经济逐步进入由高速增长向中高速增长转变的“新常态”,建筑业和地产业投资从高点逐步回落,预示着钢筋消费也将逐步下降。数据显示,钢筋表观消费量在2014年达到峰值,之后开始小幅回落,维持在18%-20%之间。

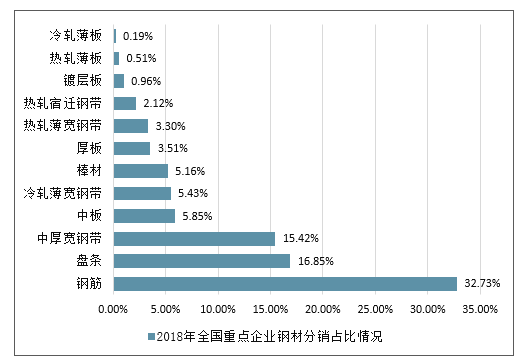

销售渠道方面,由于钢筋主要应用于建筑行业,建筑项目普遍零散且建筑企业一般存在垫资要求并且对细分品种类要求不高,因此钢筋等建筑钢材比较适合通过贸易商进行分销。中钢协统计的2018年重点企业钢材分销占比情况显示,钢筋是分销占比最高的钢材品种。

2018年全国重点企业钢材分销占比情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国钢材行业市场评估及投资前景评估报告》

(一)建筑钢材行业短期表观需求情况分析

从短期的螺纹钢消费来看,无论成交还是表观消费指标都较为正常,环比下滑符合季节性特征。没有出现趋势性下滑的特征。因此,短期来看,维持需求季节性走弱在所难免,趋势性走弱尚未出现的结论。

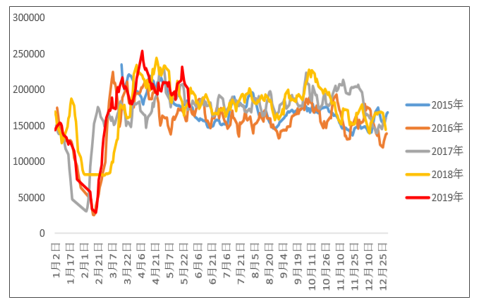

从建筑钢材的成交量来看,近日成交虽然有所下滑,但基本符合季节性波动。

建筑钢材成交量五日移动平均

数据来源:公开资料整理

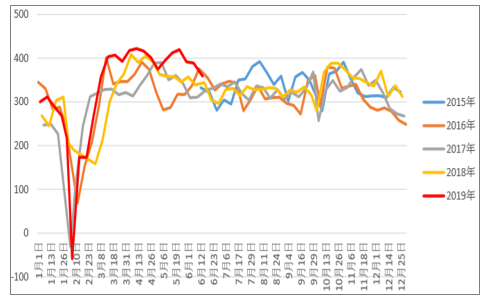

根据螺纹钢的周度生产和去库情况,可以推算出周度的螺纹钢表观消费量。螺纹表观消费的下滑也基本符合季节性特征。

螺纹钢表观消费量

数据来源:公开资料整理

从高频的螺纹钢成交和表观消费数据看,短期的下滑基本符合6月-7月步入消费淡季的季节性特征。下滑的幅度在正常的范围内,因此认为短期的螺纹需求并未出现大的矛盾。

(二)建筑钢材行业中期需求情况分析

中期来看,需求的变化因素影响较多。从螺纹钢来看,下游主要有基建和地产。在这两个下游中,利多和利空的因素交错,需求方向尚不明确,但大幅向上和向下的可能性较小。

1、中期需求向上因素

单位施工面积用钢量的增加

4月1日开始,《建筑结构可靠性设计统一标准》正式开始实施,根据《建筑结构可靠性设计统一标准》GB50068-2018,恒荷载分项系数由1.2调整到1.3;活荷载分项系数由1.4调整到1.5。预估地下部分增加用钢量10%左右,地上部分增加用钢量5%左右。这部分对建筑钢材的需求拉动非常明显,按照当前房地产钢铁需求1/2在地下部分,1/2在地上部分,房地产需求从会额外增加7.5%左右。

从目前了解到的情况,设计院的图纸设计已经开始按照新标准执行,原来已经进入施工阶段的房屋将不再进行图纸更换。如果严格执行,三季度起这部分增量将会有比较明显的体现。

专项债可作为资本金对基建的撬动作用

引用华创宏观的测算,新增专项债目前还剩余1.3万亿额度,考虑到指定基建方向专项债占比约有15-30%左右(按照年初以来发行节奏,土储和棚改用途占比高达7成左右),专项债中可用于基建部分资金约2000亿至4000亿左右,假设专项债中用于基建资金有一半归属重大项目,那么可增加资本金约1000-2000亿,按4-7倍杠杆计算,最终或可撬动新增基建投资0.4万亿-1.4万亿,可额外拉动基建投资2.2个百分点,假设钢铁需求同比例增加,基建需求会额外增加2.2%。

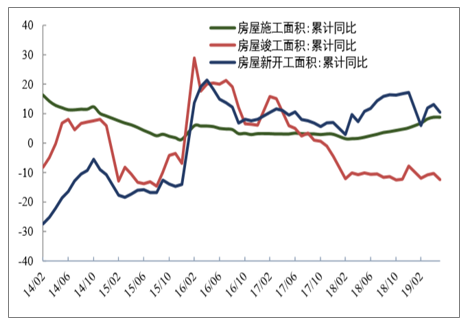

施工韧性强,新开工走弱,施工能进行有效补充

从2018年开始,地产新开工同比增速加快上行,施工面积同比增速也稳步上升。施工面积滞后于新开工,因此,在连续一年半的高位新开工下,后期的施工面积具有较强的韧性。若新开工走弱,施工将对需求进行有效补充。

地产新开工、施工、竣工面积累积同比

数据来源:公开资料整理

2、中期需求向下因素

地产新开工同比增速下行确定性较强,但环比变化较难判断

完整的地产链条包括销售-拿地-新开工-施工-竣工。销售和拿地作为新开工前置指标,对新开工有一定的指引作用。

论点1:拿地:19年前五个月土地购置均处于低位

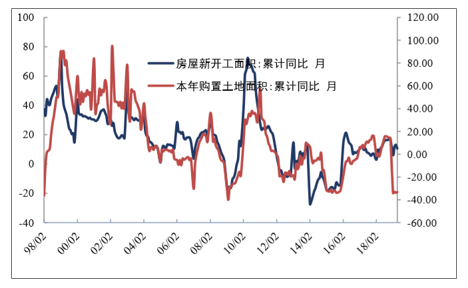

历史来看,土地购置和房屋新开工的面积基本同步,但是从今年年初开始,土地购置面积大幅下跌。在当前房地产商普遍的“高周转”运作模式下,短期拿地对新开工的指引作用是非常强的,连续的拿地下降后,5月新开工同比增速预估不是阶段调整,预计后期新开工的下行是必然趋势。

房屋新开工和土地购置面积变化

数据来源:公开资料整理

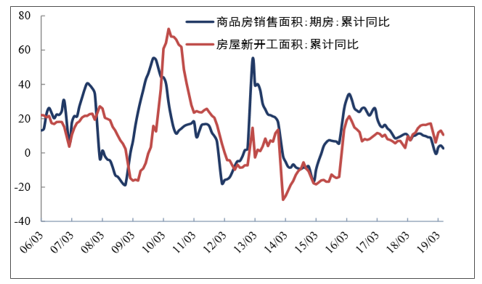

论点2:销售:期房销售走弱幅度较大

地产销售分为期房销售和现房销售,现房销售受供给影响更大,主要反应的是政策情绪。期房销售则主要反应了市场情绪,对新开工的指引作用更强。

去年8月开始,期房销售掉头向下,但受高周转模式的影响,新开工仍然保持了一段时间的高位,非季节性的下行在今年5月首次出现。目前销售仍然偏弱,难以支撑新开工继续反弹,预估后期新开工趋势性走弱。

图表5房屋新开工和期房销售

数据来源:公开资料整理

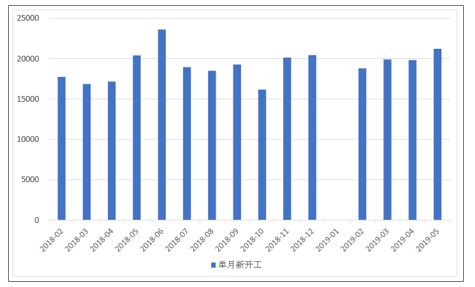

从销售和拿地两个指标来看,新开工同比增速走弱是后期比较确定性的事件。但从单月数据来看,地产新开工去年5月开始基数一直较高,即使后期同比增速明显走弱,但下半年环比上半年来看,绝对数面积不一定会出现明显回落。

图表6单月新开工面积

数据来源:公开资料整理

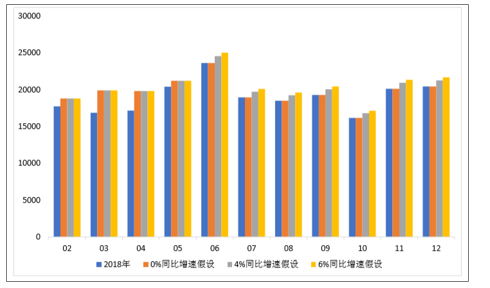

去年6月是全年新开工基数最大的月份,按照当前的拿地和销售趋势,以及今年6月份的雨季等因素,今年6月新开工同比增速预估较低。如果假设从6月份开始,后期单月的地产新开工同比增速为0,则全年新开工面积同比增速3.6%。如果后期单月新开工维持5月4%的同比增幅,则全年新开工面积同比增速6.2%。如果后期单月新开工维持6%的同比增幅,则全年新开工面积同比增速7.6%。从三种假设的单月新开工来看,后半年新开工都存在着一定回落的风险。

不同单月新开工同比增速假设下的新开工面积

数据来源:公开资料整理

综合来看,假设螺纹30%下游是基建,70%下游是地产,地产中50%是新开工拉动的需求,50%是施工带动的需求。即螺纹钢需求分布中,基建:新开工:施工=30:35:35。以5月作为基数,后期新开工面积环比回落5%-10%对螺纹钢需求的影响在1.75%-3.5%之间,按400万吨的表观消费则单月影响7-14万吨需求。基建仍然是当前的主要政策导向,后期大概率上行。前期新开工的高位会传导至施工,本年内施工面积的环比预计也在上行通道。综合考虑新开工、基建和施工三方面因素,本年内需求失速下跌的可能性并不大。如果建筑新规可以充分实施,后半年的需求环比仍有增量。

二、建筑钢材行业市场供给情况分析

建筑钢材行业供给的特征

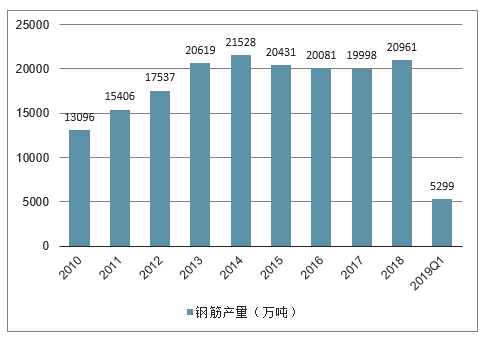

2019年一季度,全国钢筋累计产量为5299.0万吨,同比增长12.8%。

2010-2019年一季度全国钢筋产量走势分析

数据来源:公开资料整理

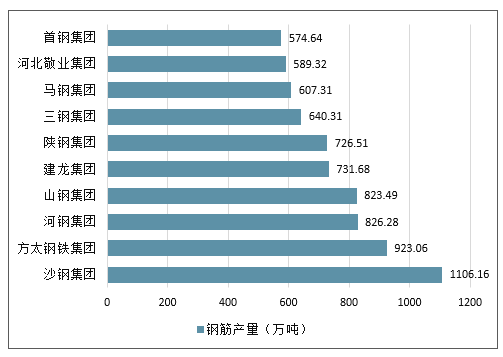

从钢筋主要生产企业来看,2018年,沙钢集团、方大钢铁集团、河钢集团的钢筋产量位列前三,分别达1106.16万吨、923.06万吨、826.28万吨;其余前十的企业还有山钢集团、建龙集团、陕钢集团、三钢集团、马钢集团、河北敬业集团、首钢集团,钢筋产量均在570万吨以上。

2018年全国钢筋产量前十的生产企业

数据来源:公开资料整理

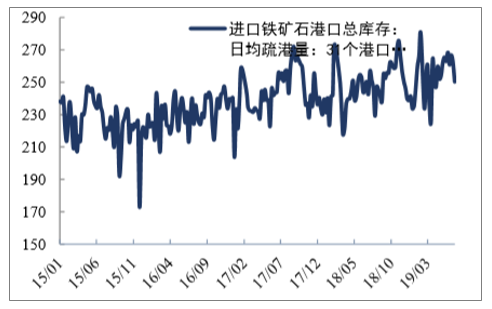

今年以来,螺纹钢增产迅速,突破了380万吨。分工艺来看,进入5月,247家铁水日均产量一直在创新高,铁矿石日均疏港量基本在290万吨以上徘徊,长流程是增产的主力。

铁矿石日均疏港量

数据来源:公开资料整理

钢厂日均铁水产量

数据来源:公开资料整理

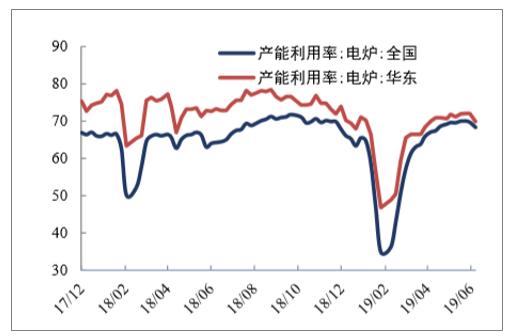

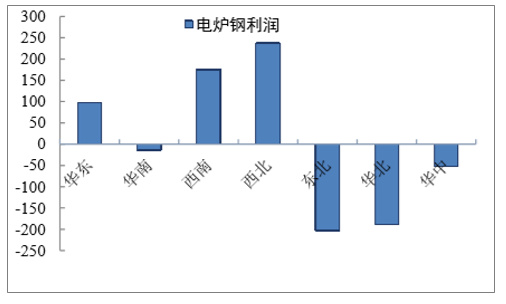

电炉产能利用率距离去年10、11月的上一个供给高峰仍然有4%的距离。而且从4月末开始,全国电炉钢的总产量和华东电炉的产能利用率就没有进一步抬升。短流程产能没有进一步释放的原因主要有两点,1)今年一类和三类螺纹的价差拉大,电炉厂生产的三类螺纹价格比市价更低,因此利润更薄。2)今年制造业的状况较差,废钢的到货情况偏低,价格较高。在价格和成本的双重挤压下,电炉厂的利润一直较薄,因此产能利用率没有进一步升高。

电炉产能利用率

数据来源:公开资料整理

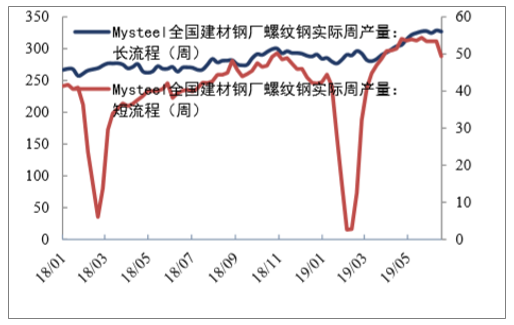

长短流程螺纹钢产量

数据来源:公开资料整理

上周螺纹产量减产6万吨达到376万吨,首次减产且下到了380万吨以下。从日均疏港量和247家钢厂的铁水产量来看,铁水是有明显下降的。但是从mysteel统计的长短流程螺纹钢周产量来看,减产的主要是短流程螺纹钢。从数据和各品种利润推断,长流程中,板材当前的利润更薄,铁水减产的情况下,钢厂会优先保证螺纹轧线的需求,即铁水减产主要对应热轧。而从螺纹长短品种的利润来看,在低价格和高成本挤压中的短流程面对的压力比长流程更大,所以螺纹6万吨的减产中,有4万吨是通过短流程减产实现的。

(二)建筑钢材行业后期的供给走向分析

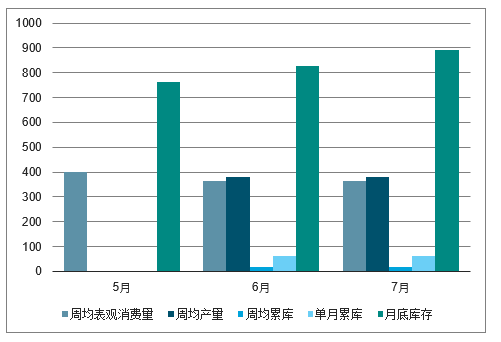

根据粗略计算的螺纹钢表观消费量,一般5月到6月会有比较明显的季节性下滑,6月与7月基本持平。从2017-2018年两年的规律来看,季节性下滑分别为28万吨和37万吨。考虑到今年5月表观需求的基数高达400万吨,给螺纹消费下滑35万吨和45万吨两个假设。

A)如果6月表观需求降幅为35万吨,则表观消费365万吨,在产量不降的假设下,周度累库15万吨。6月末累库64万吨达到828万吨,比去年高145万吨;7月末892万吨,比去年高273万吨。

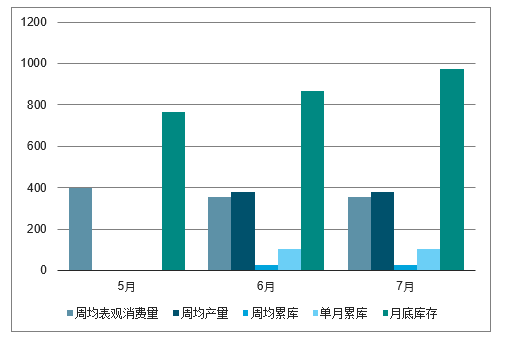

B)如果6月表观需求降幅为45万吨,则表观消费355万吨,在产量不降的假设下,周度累库25万吨。6月末累库60万吨达到868万吨,比去年高185万吨;7月末972万吨,比去年高353万吨。

从上述假设来看,如果钢厂不进行淡季减产,后期的库存压力累计将极为严重。所以7-8月份的淡季减产势在必行。

假设1:周均表观消费下滑35万吨的累库情况

数据来源:公开资料整理

假设2:表观消费下滑40万吨的累库情况

数据来源:公开资料整理

三、建筑钢材行业减产途径和价格走势分析

(一)建筑钢材行业短期价格分析:三种减产途径下对应的价格走势

从两个假设去推演库存变化,在正常的季节性下滑规律下,后期库存的压力会非常大。因此淡季减产势在必行。那么从减产的途径来分析,主动检修、环保限产、亏损减产三种情境下,会面临不同的价格和成本状态。

1、主动检修

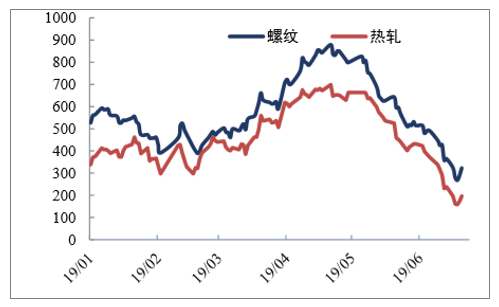

目前钢厂的利润已经相动力对较薄,华南地区的长流程螺纹在300元左右,热轧在150元左右,冷轧已经亏损。

钢厂有主动检修的动力。如果钢厂主动检修的量在周均10万吨-20万吨左右,库存的压力就可以极大缓释。原料相对强势的状态也可以缓解。主动减产下,价格下滑的空间较小,且焦炭需求趋弱后有压价空间,钢材利润受影响较小。

长流程利润

数据来源:公开资料整理

短流程利润

数据来源:公开资料整理

2、环保限产

如果成材端有环保等因素造成的限产,当前偏低的利润和价格相对位置下,钢厂上可涨价,下可打压原料,利润会有明显改善。6月23日唐山市相关部门发布了《关于做好全市钢铁企业停限产工作的通知》,要求“绩效评价为A类的首钢迁唐、,沿海区域的首钢京唐、文丰钢铁、唐钢中厚板、德龙钢铁、纵横钢铁烧结机(球团)、高炉、转炉、石灰窖限产20%,除此之外,全市其他钢铁企业烧结机(球团)、高炉、转炉、石灰窖限产比例不低于50%,高炉扒灰停产”。根据测算:如果政策执行严格,合计月度影响铁水量约516万吨,减少品种产能约468万吨,其中影响带钢量146万吨;型钢30万吨;螺纹52万吨;盘螺线材59万吨;热卷173万吨;中厚板7.4万吨;钢坯外卖量约62万吨。考虑到螺纹上周已经减产6万吨,唐山政策严格执行会进一步造成周均13万吨的产量减少,合计周均减产19万吨,基本降到了推演的与淡季表观消费较为匹配的产量区间。螺纹钢的价格会迅速反弹,铁矿石成本有所下降,利润空间迅速释放。

3、亏损减产

如果持续保持高产量,月底成材的库存就会有比较明显的累积,届时可能引发成材-原料的螺旋下跌,造成成材价格、利润的双双下滑,再次演绎去年11月份的低利润-减产-打压成本-新的动态平衡这一路径。不同的是,今年的利润本身已经很低,且今年原材料偏紧可打压空间更弱,200-300元的下跌即可完成上述过程。

(二)建筑钢材行业中期价格分析:需求环比走弱概率较低,旺季仍有反弹空间

从第一部分的需求推演来看,下半年需求环比走弱的可能性较小,9-10月份的旺季需求还会有所保证。在上述三种情景推演下,淡季的钢厂都必须面临减产,那么淡季结束的库存都在合理范围内,等9-10月份强需求再次出现,有望给钢厂足够利润以再度扩产,那么旺季价格仍有进一步反弹空间。

四、建筑钢材行业发展趋势分析

(一)、2019年中国钢铁需求量、中国建筑行业钢材消费量双双下降

随着我国新型工业化、信息化、城镇化、农业现代化的同步发展,全国城市基础设施建设将继续推进,冶金工业规划研究院预测2019年建筑行业钢材需求量为4.25亿吨,同比下降1.2%。

同日发布的2019年全球钢材需求预测成果显示,2018年全球钢材消费量为17.07亿吨,同比增长7.6%;2019年全球钢材消费量为17.11亿吨,同比增长0.2%。

(二)、朝高强度化、功能化发展

1、高强度化是我国钢筋品种发展主要方向之一

我国正在大力推进节能减排,建筑业节能对我国整体节能具有重大意义。钢筋作为建筑用重要材料之一,其强度等级和质量水平对节约资源、降低能耗有着直接影响。在建筑中使用高强钢筋,既可以降低钢材消耗,同时又可以提高建筑物的质量和安全可靠性。因此,在高强钢筋推广方面,我国政策上一直是给与鼓励和支持的,特别近10多年以来,国家推出一系列政策推广高强钢筋的应用,大力推广应用高强钢筋。

在国家政策的大力推动下,钢筋生产企业纷纷提高生产工艺,开发高强度钢筋。目前重点企业三级及以上钢筋产量已经从2013年占比89%上升到2017年的98%。发展高强钢筋,进一步提升高强钢筋的标准和应用,是建设资源节约型、环境友好型社会的重要举措,对推动钢铁工业和建筑业结构调整、转型升级具有重要意义。

2、功能化是我国钢筋品种发展另一个主要方向

随着我国城镇化的不断深入和建筑行业标准逐步提升,对建筑安全性提出了更高要求,对钢筋的功能性要求也越来越高,我国钢筋品种也在向着耐腐蚀性、耐低温、复合化等各种功能性方向发展,以适应不同服役环境的特殊要求。目前,我国钢筋生产企业在钢筋产品抗震性、耐腐蚀性、耐低温性等功能性技术研发与应用方面已经取得了突破,但随着建筑环境的复杂和标准不断提升,钢筋功能性提升仍然有巨大的空间,也是钢筋产品转型升级的重要方向。

钢筋主要功能性方向及应用

| 功能性 | 代表品种 | 代表厂家 | 应用案例 |

| 抗震性 | HRB400E,HRB500E | 主要大中型钢企 | 抗震建筑 |

| 耐腐蚀性 | 不锈钢钢筋 | 太钢集团 | 港珠澳大桥 |

| 耐低温性 | 耐低温钢筋 | 马钢 | 中海油福建LNG项目 |

| 耐火性 | 热轧耐火钢筋 | 盐城联鑫钢铁 | 超高建筑 |

13382210539

手机:13382210539

公司:江苏实美精密材料有限公司 版权所有

邮箱:2477316792@qq.com

地址:无锡市锡山区蓉阳工业园2号厂

备案号:苏ICP备20046197号 百度统计

技术支持:定承网络